Autónomos frente a sociedad limitada: un análisis

Para muchos autónomos llega un momento en el que se plantean si les convendría pasar a operar a través de una sociedad limitada, especialmente después de alcanzar una cierta estabilidad en su actividad. Aunque existen numerosos recursos en línea, a menudo publicados por asesorías fiscales o contables, que recomiendan dar este paso cuando los ingresos se sitúan entre los 40.000 y los 60.000 euros, conviene analizar esta recomendación con cierta cautela. Al fin y al cabo, estas empresas tienen un interés comercial evidente en ayudarte a constituir la sociedad y, posteriormente, gestionar tu contabilidad y tus impuestos.

¿Qué significa tener una empresa en España?

Antes de comparar el modelo de autónomo con el de sociedad limitada, conviene aclarar qué implica realmente constituir una empresa en España.

Constitución de la empresa

Como profesional autónomo, la forma jurídica que normalmente te correspondería al constituir una empresa es la denominada "Sociedad Limitada Unipersonal" (S.L.U.). Constituir una empresa en España es relativamente engorroso en comparación con otros países, aunque los plazos se han reducido considerablemente: lo que hace unos años podía tardar hasta 28 días ahora puede completarse en tan solo 4 días a través de empresas especializadas. Estas pueden cobrar desde unos 250 euros hasta importes de cuatro cifras, dependiendo de la complejidad del proceso, por ejemplo si necesitas estatutos personalizados.

Aunque muchos pasos del proceso de constitución pueden gestionarse actualmente en línea, todavía tendrás que acudir a un notario —y pagar sus honorarios—, así como abrir una cuenta bancaria de empresa. Por lo general, si eres propietario y trabajas en tu propia sociedad, seguirás incluido en el Régimen Especial de Trabajadores Autónomos (RETA), pero como autónomo societario. Esto no significa que el tratamiento sea idéntico al de un autónomo ordinario. Desde el sistema de cotización por ingresos reales, para calcular la base de cotización de un autónomo societario pueden tenerse en cuenta tanto las retribuciones que recibe de la sociedad como los rendimientos del capital mobiliario derivados de su condición de socio, incluidos dividendos. Para determinados autónomos societarios se aplica un ajuste de gastos genéricos del 3% a efectos de RETA, frente al ajuste general del 7% utilizado en el cálculo de RETA para autónomos ordinarios. Esto es distinto de los gastos de difícil justificación del IRPF, que para autónomos en estimación directa simplificada son del 5%, con un límite de 2.000 euros.

Cómo cobrar como propietario de una empresa

Recuerda que una empresa es una entidad jurídica independiente de ti. Esto significa que el dinero de la empresa no es dinero que puedas usar libremente para tus gastos personales. Tampoco puedes utilizar sin más la cuenta bancaria de la empresa para pagar gastos privados. En su lugar, existen dos formas principales de retirar dinero de la empresa:

- Pagarte un sueldo o facturar a la empresa por tus servicios; y/o

- Retirar beneficios de la empresa en forma de dividendos.

En la práctica, suele combinarse una remuneración por salario o por funciones de administrador con dividendos, siempre que la remuneración esté correctamente documentada y sea coherente con los estatutos de la sociedad, los acuerdos societarios y las reglas sobre operaciones vinculadas. No es recomendable asumir que puedes pagarte cualquier cantidad sin más; la retribución debe estar justificada y correctamente estructurada.

Consideraciones fiscales

Muchas personas optan por una estructura societaria para reducir el impacto de los tramos más altos del IRPF. El IRPF es un impuesto progresivo. Tomando Cataluña como ejemplo, a partir de 2024 los ingresos superiores a 60.000 euros tributan al 44%: 22,5% a nivel estatal y 21,5% a nivel autonómico. Este porcentaje aumenta al 46% para ingresos superiores a 90.000 euros: 22,5% estatal y 23,5% autonómico. En cambio, las micro-empresas con una facturación anual inferior a 1 millón de euros pagan un 19% de impuesto de sociedades sobre los primeros 50.000 euros de beneficio y un 21% sobre los beneficios que superen los 50.000 euros. Los dividendos están sujetos posteriormente a una tributación adicional como rentas del ahorro, con un tipo inicial del 19%.

Ejemplo: De cada euro que ganas por encima de 60.000 euros como autónomo ordinario, conservas solo 63 céntimos. Si ese mismo euro se registra como beneficio de la empresa, primero tributa al 19% por el impuesto de sociedades. La cantidad restante vuelve a tributar al 19% cuando te la pagas como dividendo, lo que te deja aproximadamente 65,6 céntimos. Sin embargo, dado que la tributación de las rentas del ahorro también es progresiva, los dividendos entre 6.000 y 50.000 euros tributan al 21%, lo que significa que en este tramo conservarías 64 céntimos por cada euro. Aun así, con una empresa puedes pagar algo menos de impuestos sobre ingresos elevados. No obstante, los dividendos no son completamente irrelevantes para la Seguridad Social. Aunque tributan en el IRPF como rentas del ahorro y no están sujetos a una cotización social tipo nómina, los dividendos percibidos por un autónomo societario de su propia sociedad pueden computar para determinar su tramo de cotización en RETA. Esto reduce la aparente ventaja de extraer beneficios mediante dividendos, especialmente en niveles de ingresos elevados.

Contabilidad y presentación de impuestos

Operar a través de una empresa aumenta considerablemente la carga administrativa, ya que exige llevar una contabilidad y presentar declaraciones fiscales tanto para ti, como autónomo societario, como para la propia empresa. Dada la complejidad de la normativa fiscal aplicable a las sociedades, muchas personas recurren a servicios profesionales de asesoría contable y fiscal, lo que supone un coste adicional. Los paquetes para pequeñas empresas sin empleados suelen empezar en torno a los 800 euros al año.

Además, facturar a tu propia empresa implica aplicar IVA y retenciones de IRPF del 15%, lo que puede afectar al flujo de caja a corto plazo. Parte del dinero queda siempre temporalmente retenido en concepto de IVA y pagos a cuenta del IRPF, debido a los retrasos en la devolución del IVA y a los pagos anticipados de impuestos. Esta diferencia puede ser especialmente notable si la mayoría de tus clientes son particulares o empresas no españolas, ya que en esos casos los autónomos ordinarios no aplican retención de IRPF.

Disolver una empresa

Cesar la actividad como autónomo ordinario suele ser sencillo y no conlleva costes relevantes. En cambio, disolver una empresa implica más trámites administrativos y costes adicionales, incluidos los honorarios notariales.

¿Vale la pena constituir una empresa? La respuesta corta: depende.

Ahora que sabes un poco más sobre lo que implica tener una empresa en España, veamos si realmente te conviene. Esto depende en gran medida del motivo por el que quieras constituir una empresa. A continuación, analizamos tres de las razones más habituales.

Razón 1: Quieres limitar tu responsabilidad personal

Para los autónomos, la responsabilidad personal es una cuestión importante. Como autónomo ordinario, tu patrimonio personal puede responder por deudas comerciales o reclamaciones legales. En casos extremos, esto podría poner en riesgo tus ahorros e incluso llevarte a una situación de insolvencia personal. En cambio, una sociedad limitada protege tu patrimonio personal frente a las obligaciones de la empresa. En España, la responsabilidad de la sociedad queda generalmente limitada a su capital social, que debe ser de al menos 3.000 euros. No obstante, esta protección no se aplica en casos de negligencia grave o conducta fraudulenta por parte del administrador.

Sin embargo, reducir la responsabilidad personal no exige necesariamente constituir una empresa. Un seguro de responsabilidad civil profesional puede ser una alternativa eficaz, ya que ofrece cobertura frente a reclamaciones civiles y asistencia jurídica en disputas con clientes. Una búsqueda rápida en línea muestra que, para diversos tipos de actividad, es posible obtener una cobertura anual de hasta 150.000 euros con primas desde unos 240 euros. Si el motivo principal para plantearte una estructura societaria es limitar tu responsabilidad personal, un seguro de responsabilidad civil profesional puede cubrir esta necesidad con menos costes y menos complicaciones que constituir y mantener una empresa.

VEREDICTO: Si tu principal motivación para constituir una empresa es limitar tu responsabilidad personal, contratar un seguro de responsabilidad civil profesional puede ser una solución más sencilla y económica.

Razón 2: Tus ingresos empiezan a superar los 50.000 euros y tu asesor te ha dicho que puedes pagar menos impuestos constituyendo una empresa

Para evaluar esta afirmación, resulta útil comparar directamente el modelo de autónomo ordinario con el modelo de sociedad limitada, en el que operas como autónomo societario a través de una S.L.U.

Comparación financiera: autónomo ordinario frente a sociedad limitada

| Autónomo | Empresa |

|---|---|

| En este modelo, eres un autónomo ordinario. Esto significa que pagas IRPF progresivo y cotizaciones a la Seguridad Social sobre el 100% de tu beneficio neto. | En este modelo, eres un autónomo societario y operas a través de una S.L.U. La sociedad te paga un salario o una remuneración como administrador, y los beneficios restantes, una vez pagado el impuesto de sociedades, pueden distribuirse como dividendos. El salario tributa en la base general del IRPF, mientras que los dividendos tributan en la base del ahorro. A efectos de RETA, sin embargo, el cálculo de los rendimientos del autónomo societario puede incluir tanto la remuneración recibida de la sociedad como los dividendos derivados de su participación en ella. |

Para simplificar, consideremos el caso de una persona soltera, sin personas a cargo ni discapacidad, residente fiscal en Cataluña.

Ejemplo 1: Rendimientos netos de €40,000

| Autónomo | Empresa | ||

|---|---|---|---|

| Ingresos | € 40,000 | Sueldo que te pagas a ti mismo* | € 37,150 |

| IRPF | € 7,062.55 | IRPF | € 6,094.81 |

| Seguridad Social | € 5,435.30 | Seguridad Social | € 5,435.30 |

| Seguro de responsabilidad civil profesional | € 238.00 | Asesoría | € 800.00 |

| Beneficios restantes en la empresa | € 2850.00 | ||

| Impuesto de (mirco-)sociedades (19-21%) | € 541.50 | ||

| Cantidad disponible para retirar como dividendos | € 2308.50 | ||

| IRPF del ahorro sobre dividendos | € 438.62 | ||

| Total de impuestos + SS | € 12,497.85 | Total imp. (IRPF + imp. soc. + dividendos) + SS | € 12,510.23 |

| Beneficio neto para ti | € 27,264.15 | € 26,689.77 | |

*Esta es la cantidad óptima, en términos de beneficio neto para ti, que deberías pagarte como sueldo en Cataluña si eres soltero/a, no tienes hijos ni personas a cargo y no tienes discapacidad.

Ejemplo 2: Rendimientos netos de €60,000

| Autónomo | Empresa | ||

|---|---|---|---|

| Ingresos | € 60,000 | Sueldo que te pagas a ti mismo* | € 43,750 |

| IRPF | € 13,956.10 | IRPF | € 7862.35 |

| Seguridad Social | € 6,547.07 | Seguridad Social | € 6,547.07 |

| Seguro de responsabilidad civil profesional | € 238.00 | Asesoría | € 800.00 |

| Beneficios restantes en la empresa | € 16,250.00 | ||

| Impuesto de (mirco-)sociedades (19-21%) | € 3,087.50 | ||

| Cantidad disponible para retirar como dividendos | € 13,162.50 | ||

| IRPF del ahorro sobre dividendos | € 2,644.13 | ||

| Total de impuestos + SS | € 20,503.17 | Total imp. (IRPF + imp. soc. + dividendos) + SS | € 20,141.05 |

| Beneficio neto para ti | € 39,258.83 | € 39,058.95 | |

*Esta es la cantidad óptima, en términos de beneficio neto para ti, que deberías pagarte como sueldo en Cataluña si eres soltero/a, no tienes hijos ni personas a cargo y no tienes discapacidad.

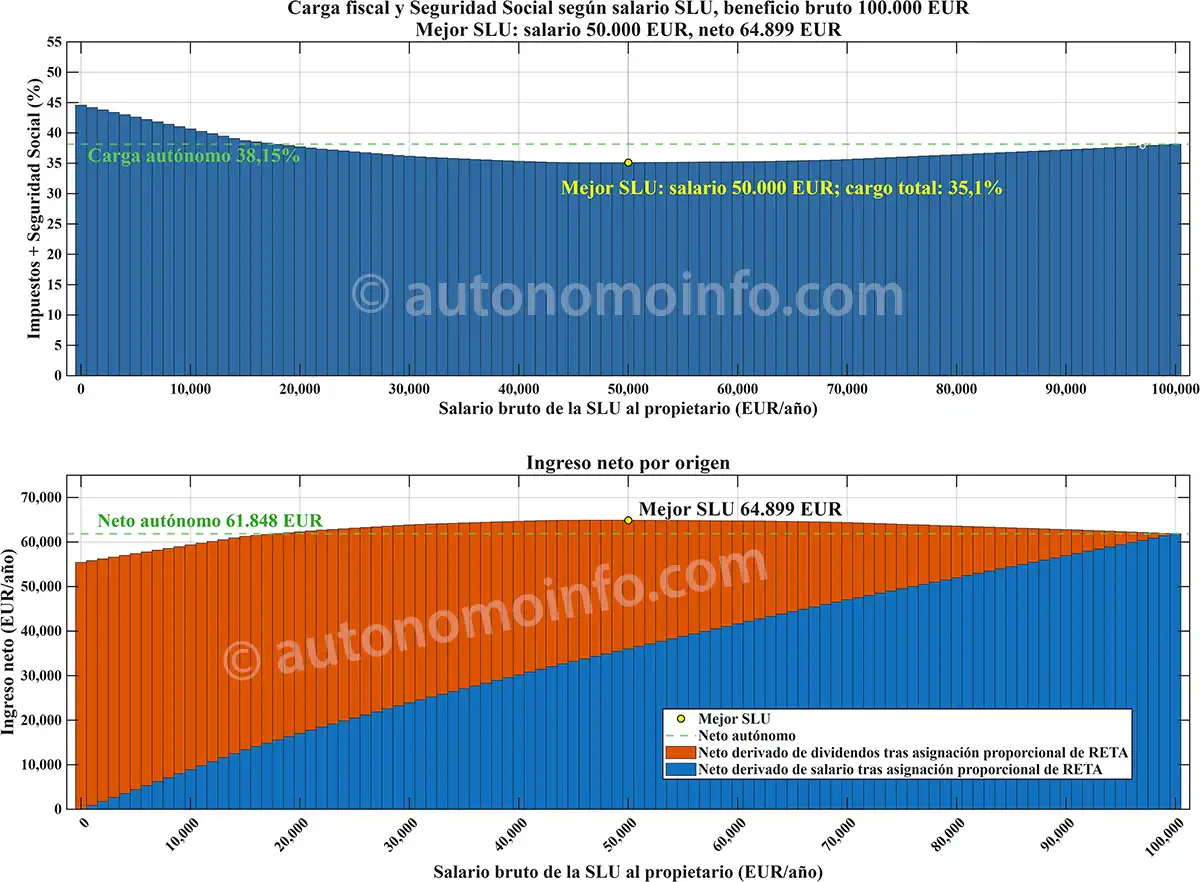

Ejemplo 3: Rendimientos netos de €100,000

| Autónomo | Empresa | ||

|---|---|---|---|

| Ingresos | € 100,000 | Sueldo que te pagas a ti mismo* | € 50,000 |

| IRPF | € 30,863.67 | IRPF | € 9,928.17 |

| Seguridad Social | € 7,288.22 | Seguridad Social | € 7,288.22 |

| Seguro de responsabilidad civil profesional | € 238.00 | Asesoría | € 800.00 |

| Beneficios restantes en la empresa | € 50,000.00 | ||

| Impuesto de (mirco-)sociedades (19-21%) | € 9,500.00 | ||

| Cantidad disponible para retirar como dividendos | € 41,500.00 | ||

| IRPF del ahorro sobre dividendos | € 8,385.00 | ||

| Total de impuestos + SS | € 38,151.89 | Total imp. (IRPF + imp. soc. + dividendos) + SS | € 35,101.39 |

| Beneficio neto para ti | € 61,610.11 | € 64,098.61 | |

*Esta es la cantidad óptima, en términos de beneficio neto para ti, que deberías pagarte como sueldo en Cataluña si eres soltero/a, no tienes hijos ni personas a cargo y no tienes discapacidad.

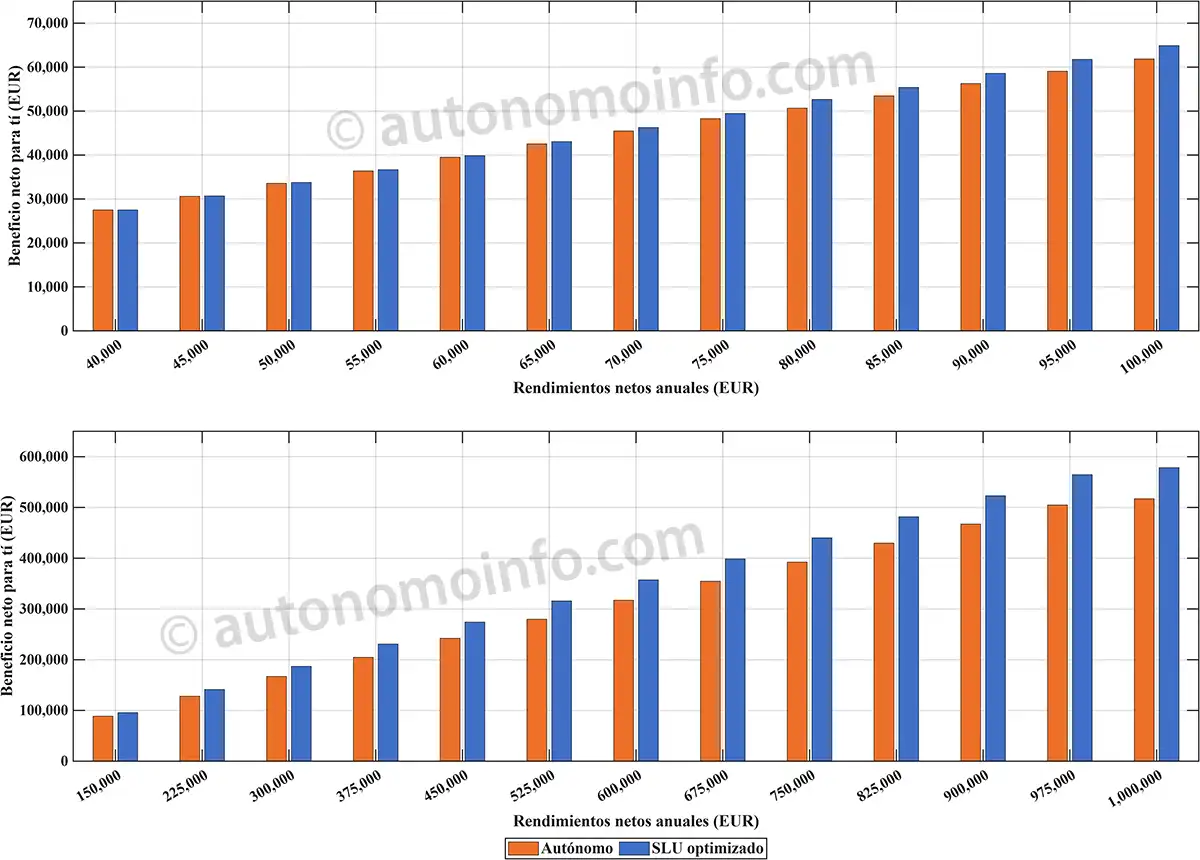

La figura siguiente muestra cómo varía tu beneficio neto en función de los rendimientos netos anuales, desde 40.000 euros hasta 1 millón de euros, tanto como autónomo ordinario como operando a través de una empresa.

Conclusión

En resumen, el análisis de las implicaciones financieras sugiere que adoptar una estructura societaria en España solo ofrece beneficios fiscales tangibles cuando los beneficios anuales superan de forma constante los 60.000 euros. Incluso con un margen de beneficio considerable, por ejemplo de 100.000 euros, el ahorro en impuestos y cotizaciones a la Seguridad Social sigue siendo relativamente modesto, de algo más de 2.500 euros al año. Esta ganancia financiera limitada debe sopesarse frente a los costes de constituir y, llegado el caso, disolver una empresa, la mayor carga administrativa y el impacto sobre el flujo de caja a corto plazo debido al IVA y a las retenciones de IRPF. Además, el ahorro no debe interpretarse simplemente como una forma de evitar cotizaciones sociales sobre dividendos, ya que los dividendos percibidos por un autónomo societario pueden computar para determinar el tramo de cotización en RETA. En el modelo mostrado, la ventaja de la sociedad procede principalmente de la interacción entre el impuesto de sociedades, la tributación de dividendos y los tipos progresivos del IRPF aplicables al salario. Este beneficio debe sopesarse frente a los costes de constitución, contabilidad y eventual disolución de la sociedad, así como frente a la mayor complejidad administrativa.

VEREDICTO: Desde un punto de vista estrictamente financiero, constituir una empresa puede no estar justificado para un profesional individual en España salvo que los beneficios sean claramente elevados. De lo contrario, el ahorro fiscal es limitado y puede verse compensado por posibles inconvenientes, incluida una reducción de futuras pensiones y prestaciones.

Razón 3: Quieres atraer a clientes más grandes que quizá prefieran trabajar con empresas en lugar de con autónomos

Por otra parte, la decisión de constituir una empresa no depende únicamente de consideraciones fiscales o de responsabilidad. Desde una perspectiva de desarrollo de negocio, operar como empresa puede resultar más atractivo para clientes grandes o instituciones que prefieren, o incluso exigen, trabajar con entidades societarias en lugar de con profesionales autónomos. Sus motivos pueden ir desde preocupaciones relacionadas con la responsabilidad hasta políticas internas de contratación. Aunque un autónomo ordinario con un seguro de responsabilidad civil adecuado puede ofrecer una protección suficiente, la credibilidad y profesionalidad percibidas de una empresa pueden ser ventajosas a la hora de atraer a determinados clientes.

VEREDICTO: En última instancia, la decisión de constituir una empresa depende de tus circunstancias personales, tus ingresos previstos y el valor estratégico de presentarte como una entidad societaria. Los posibles beneficios en términos de percepción del cliente y oportunidades de mercado deben sopesarse frente a la mayor complejidad operativa y los costes asociados al mantenimiento de una empresa.